股易配

中国经济时报记者 周雪松

5月22日,由中国房地产业协会指导,上海易居房地产研究院、克而瑞主办的“2025房地产上市公司测评研究”工作发布了研究成果。《2025房地产上市公司测评研究报告》及2025年房地产上市公司综合实力50强、细分领域单项榜正式发布。该项工作已经连续开展了18年,并得到业内和资本市场的高度认可。

本次测评还发布了2025房地产配套供应链上市公司测评成果,在入榜相关供应链行业表现方面,2024年房企投资开发热情明显下降,装饰设计、幕墙工程、景观设计、水泥等行业股易配,企业营收和净利润均呈明显下滑趋势;而建筑电气、电线电缆、软体家居、智慧停车等行业,企业营收和净利润仍保持平稳增长。

地产股跑输大盘,信心有所恢复

从核心测评指标来看,2024年上市房企总资产规模均值为1334.04亿元,房地产开发业务收入均值为228.49亿元,两者均值同比下降且降幅扩大;盈利能力方面,上市房企净利润均值为-1.37亿元,净资产收益率均值为0.24%,较上年有所下降;偿债指标方面,上市房企净负债率均值较上年上升7.24个百分点至83.99%;经营效率方面,存货周转率均值总资产周转率均值均有小幅下降。

榜单显示,10强上市房企排名出现变化,榜单变动率为10%。其中,华润置地、保利发展(600048)、中国海外发展排名维持前三;招商蛇口(001979)、龙湖集团、绿城中国、万科A、越秀地产、华发股份(600325)、新城控股(601155)分列第四至第十名。华发股份为2025年新晋10强。50强上市房企榜单变动率为6%,较上年下降6个百分点。有3家新进榜企业,分别为嘉里建设、九龙仓集团、上海临港(600848)。

2024年,上市房企销售面积和销售额的双降,叠加存货跌价计提、销售价格下行等因素影响,房企利润空间被压缩,每股平均收益下降。

杠杆规模持续增长,债务重组进展加快

从违约情况来看,2024年,随着房地产行业的利好政策持续落地,高危房企基本已经暴露信用风险,房企违约数量持续下降。2025年以来,在政策相继落地与市场信心修复的双重助力下,碧桂园、融创、世茂等多家房企的境外债重组迎来进展,部分中小房企债务重组过程面临不少波折,主要原因在于中小房企的优质资产占比较小,自身造血能力不足,难以取得债权人的信任。

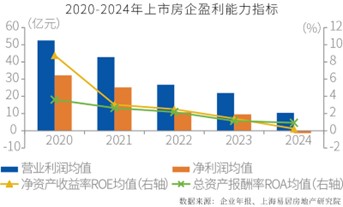

2024年,上市房企营业利润均值10.39亿元,同比下降52.65%,降幅较上年有所扩大;净利润均值-1.37亿元,同比下降114.35%,净利润均值首次转负;净资产收益率均值0.24%,较上年下降1.18个百分点;总资产报酬率均值0.93%,较上年下降0.22个百分点。总体来看,各项盈利能力指标均较上年有不同程度的下滑。

从拿地情况看,2024年上市房企拿地投资表现更加谨慎,10强上市房企全年新增土地价值为4093亿元,同比下降42.80%。拿地区域方面,2024年各企业拿地选择高度趋同,一二线城市核心地块是多数房企的共同选择。头部房企依托资金优势,持续强化对高能级城市优质土地资源的战略性增储,重点地块竞争激烈,多数中小型房企受制于流动性压力收缩投资半径,市场分化明显。

整体来看,2024年中国房地产市场持续深度调整,上市公司收入及利润持续下滑,融资难问题依然存在,周转速度、经营效率、成长能力等方面均有所下降。

进入2025年,国民经济延续回升向好态势,房地产政策延续宽松基调,政策重点围绕保交房、城中村改造,以及存量商品房及闲置土地收购等方面,地方政策不断优化向购房者释放利好信号,一季度以来市场成交保持止跌回稳的良好态势,于房企而言,需要积极把握结构性机会,挖掘不同城市不同购房群体的结构性需求,提升货值变现能力,有效推动销售增长和资金回笼。

来源:中国经济时报--中国经济新闻网 作者:周雪松股易配

倍顺网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯

推荐资讯